2019年からジュニアNISAで子供3人の教育資金を運用開始。毎年80万円×3年で入金ストップし資金はS&P500連動の投資信託に預けました。5年経って今一体いくらになっているのか?を紹介します。

我が家は子供教育資金を旧ジュニアNISAを通じてS&P500連動の投資信託で運用しています。

2019年にそれまで運用していた自分の資産の中から子供達3人の口座にそれぞれ80万円づつ入金、それを3年間続け、資金的に苦しくなってきたのと、240万円入金すれば十分だろという思いがあり以降は入金をストップしてほったらかし投資を継続しています。(長男だけ長女、次男とは別に80万円多く入金しています。留学するかもしれないということでちょっと多めに入金しました。)

学資保険じゃとても貯められない大学の学費

まず、子供が生まれた時はとにかくお金がなかったこともあり、長女が生まれた時に教育資金について漠然と思ったことは

- 毎月2万円も学資保険で積立するのは厳しい

- 仮に2万円積み立てても利子がほとんどつかないから400万円位にしかならない

- 大学の学費は年々高くなってきていて私大、文系でも500万円、理系になると700万円くらいかかるからどちらにしろ足りない

ということでした。

ただでさえ2万円捻出するのが大変なのに、積立たとしてもどちらにしろお金が足りないという状況は全く希望を持てませんでした。

そこで

- 「もしかしたら元本割れするかもないけど、インデックス投資で運用してみよう」

- 「仮にうまくいかず学費が捻出できなかったら奨学金を借りてもらおう」

と開き直り投資で教育資金を捻出することにしました。そもそも進学する場合、進学したいのは子供達ですから足りなければ奨学金を借りて進学するのはごく普通ですし、全部私が用意しなければいけないわけでもありません。

3年間毎年80万円×3人をS&P500に投資した結果

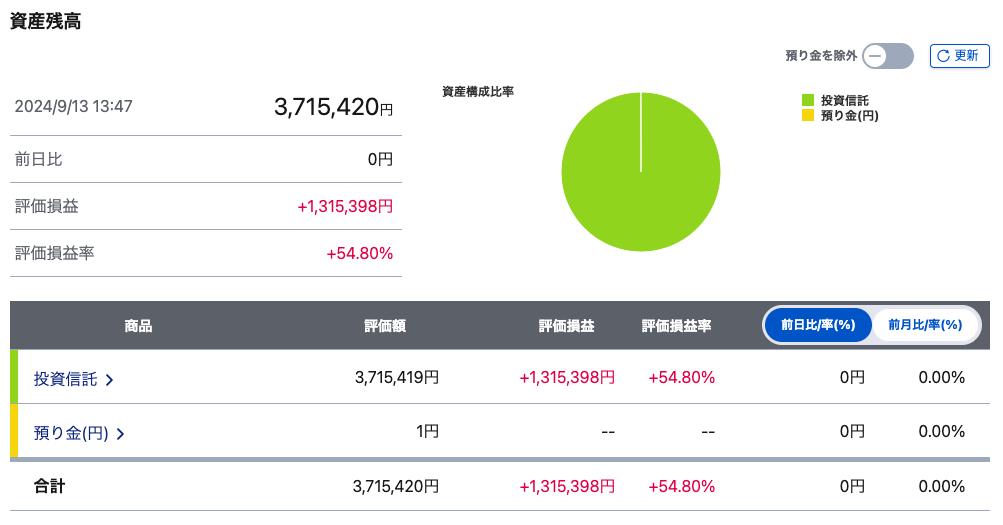

長女(12歳)口座

まずは、長女です。

入金額は2,400,022円

現在の資産総額3,715,420円

含み益は1,315,398円です。

2024年7月まで400万円を超えていましたが株安&円高でだいぶ下がってしまいました。それでも54.8%の運用益が出ているのは嬉しいですね。

ちなみに、長女の口座だけ口座開設と銀行連携に手間取ってしまい長男、次男と比べるとパフォーマンスが落ちます。

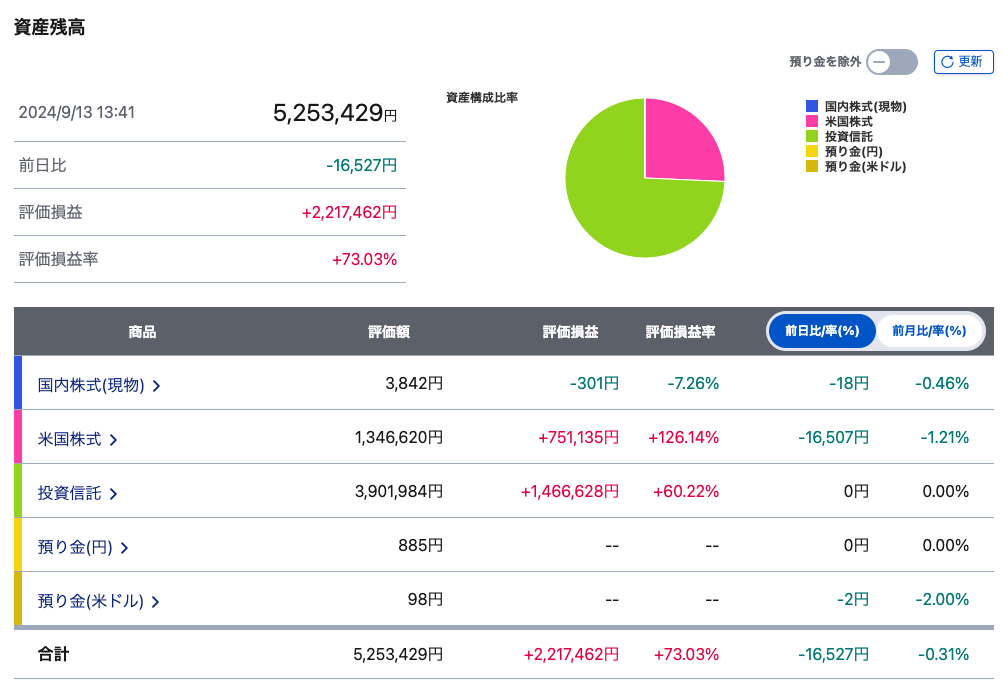

長男(10歳)口座

次に、長男です。

入金額は3,035,967円

現在の資産総額5,253,429円

含み益は2,217,462円です。

長男の口座を開設した時は投資信託についてあまり詳しくなく、円をドルに変え、ETFでS&P500(通称VOO)を購入していました。

次男(5歳)

最後に次男です。

入金額は2,409,143円

現在の資産総額3,871,070円

含み益は1,461,927円です。

このお金はいつから使うのか?

ジュニアNISAの制度上、このお金は原則18歳にならないと引き出しできないので大学(大学と決まっているわけではない)に入学するタイミングで入学金や授業料、離れた学校に進学するなら寮費などに使うことになるかと思います。

また、おそらくではありますが、子供が3人以上いる家庭は扶養に3人残っている期間に限り大学の”授業料無償化”が適用されます。私立の大学に行く場合、年間で150万〜200万円くらいかかるのが半分の75万円〜100万円ほどになります。

「投資信託の年利の増加率」と「大学の授業料が発生する期間」「引き出し額」などを反映した表が下の表になります。

※授業料の無償化は長女は大学4年間、長男は大学2年間、次男は全額負担となる計算です。

また、ジュニアNISAは18歳までが非課税なのでずっと運用しながら大学資金に回したいということであれば18歳で1度換金し、新NISA口座を開設し、新NISAの枠でまた成長投資枠、積立枠を使って年間360万円を数年に分けて運用しなくてはなりませんね。正直結構面倒です…。

子供名義の口座、何歳になったら譲るのか?

晴れて計算通り教育資金を無事捻出でき子育てを完了したと仮定します。

次はいつこの口座を子供に譲るかです。

大学卒業と同時に渡しても良いですし、結婚や家を買う時などの大きなイベントがある時でも良いですね。

なるべく蓄財の素晴らしさと蓄財の習慣を身につけてから渡したいとも思っており「100万円貯金できたら渡す」というように条件を与えて渡す方法にするか、とにかく子供のことを信じて、またすぐに使ってしまったとしても子供達の経験になるということで学費を払い終わったらすぐに渡すというのも良いなと思っています。

渡す時期についてはじっくり悩みながら子供達の様子を見て判断したいと思います。